「あのとき、100万円でも買っていれば……」

いま、日本の株式市場で最も熱い視線を集めているのが「キオクシア」です。2024年12月の上場直後に株を買った投資家が、わずか1年半で数千万円、数億円規模の含み益を手にしたという逸話がSNSを駆け巡り、市場は異常とも言える狂騒曲に包まれています。

かつて親会社だった東芝の経営危機に伴い、実質的に「お荷物」として切り離された悲運の半導体メーカーが、なぜ2026年6月現在、株価10万円に迫り、時価総額50兆円を突破して一時「トヨタ自動車」をも抜き去る日本一の企業にまで大化けしたのでしょうか。

話題のワダイでは、キオクシアの基本情報から、誰も予想できなかった株価爆騰のカラクリ、そして「この狂乱はいつまで続くのか?」という今後の成長性と潜むリスクについて、専門的な半導体市場の構造を紐解きながら徹底解説します。

はたして今から投資しても間に合うのでしょうか?

そもそも「キオクシア」とは何者か?日本が世界に誇る“記憶の守護神”

キオクシアは、スマートフォン、PC、そして巨大なデータセンターに不可欠なデータ記録用半導体NAND(ナンド)型フラッシュメモリの開発・製造で世界屈指のシェアを誇る日本の半導体メーカーです。

そのルーツは、かつて日本を代表した総合電機メーカー東芝の半導体メモリ事業部門にあります。

実は、NAND型フラッシュメモリ自体が、1980年代に東芝の研究者であった舛岡富士雄氏によって発明された「日本発の技術」です。

2018年、東芝本体の巨額損失による経営危機に伴い、メモリ事業は「東芝メモリ」として分社化。米国の投資ファンド「ベインキャピタル」を中心とする日米韓コンソーシアムに買収され、再生への道を歩み始めました。その後、2019年に現在の「キオクシア(Kioxia)」へと社名を変更しています。

現在も、三重県の四日市工場と岩手県の北上工場という世界最大級の製造拠点を構え、世界最先端のメモリを日本国内から送り出し続けています。

公募割れからの大逆転!なぜ上場時は「超不人気」だったのか?

今でこそ時価総額50兆円を誇るキオクシアですが、2024年12月の東京証券取引所プライム市場への上場時は、投資家から冷ややかな目で見られていました。

直前の2023年度から2024年度初めにかけては、半導体メモリの市況悪化が直撃し、巨額の赤字を計上していました。

そのため、キオクシアに対する市場の期待値は極めて低く、公開価格1,455円に対して、初値はそれを下回る1,440円。当時の時価総額はわずか8,000億円弱。この時点で、わずか1年半後に株価が70倍に跳ね上がると予想できた投資家は、世界中にほとんどいませんでした。

なぜ、そこから歴史的な大逆転劇が起きたのでしょうか。そのトリガーとなったのが、世界を塗り替えた「ある革命」です。

【株価急騰のカラクリ】「AIゴールドラッシュ」がもたらした奇跡の1年半

キオクシア株をここまで押し上げた原動力は、言うまでもなく「生成AIの爆発的普及」です。

ゴールドラッシュ(金鉱探し)の時代に最も儲かったのは、金を掘った人間ではなく「鉱山用のシャベルを売った商人」でした。AI時代における「最強のシャベル」こそが、半導体メモリです。

AIに膨大なデータを学習させ、ミリ秒単位で推論処理を行うには、HDD(ハードディスク)では処理速度が追いつきません。キオクシアが手掛ける超高速・大容量の「NANDフラッシュメモリ」は、AIデータセンターの心臓部として喉から手が出るほど求められたのです。

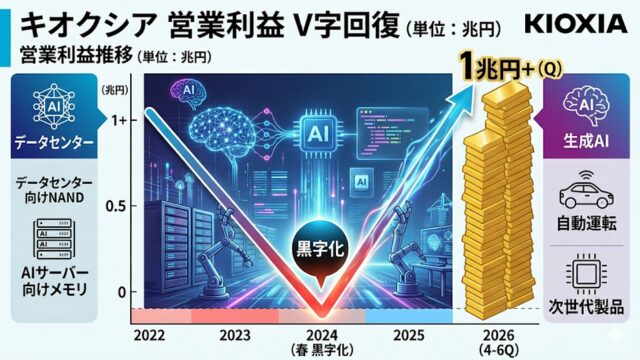

驚異のV字回復:わずか1四半期で「営業利益1兆円」へ

このAI特需により、同社の業績は信じられない角度でV字回復を遂げました。2024年春に黒字転換を果たすと、直近の2026年4〜6月期には「単一四半期だけで営業利益1兆円超」という驚異的な見通しが示されています。

この「最悪の赤字状態から、日本最高峰の利益軍団へ」という劇的なギャップが、株式市場に強烈なポジティブサプライズを与え、資金が一気に集中するスパイラルを生み出したのです。

キオクシアの未来は明るいか?投資家が直視すべき「3つの爆弾」

「今からでもキオクシア株を買うべきか?」 そう考えている方は、現在の熱狂から一歩身を引き、同社が抱える構造的なリスクを冷徹に見極める必要があります。

キオクシアの未来には、以下の「3つのリスク(爆弾)」が厳然として存在しています。

① NAND専業という「一本足打法」とシリコンサイクルの恐怖

キオクシアの最大の弱点は、事業のほぼ全てをNANDフラッシュメモリに依存している点です。 半導体メモリ業界には、数年周期で大好況と大不況を繰り返す「シリコンサイクル」があります。

- 好況期(現在): 需要が供給を上回り、価格が高騰して利益が爆発

- 不況期(未来): 各社が競って工場を増設した結果、供給過剰となり価格が暴落

DRAMや受託製造(ファウンドリ)など、他の半導体ポートフォリオを持たないキオクシアは、次のシリコンサイクルの「谷」が来た際、その直撃をダイレクトに受ける運命にあります。

② 韓国メガ競合「サムスン・SK」との圧倒的な資金力・技術力格差

世界市場において、キオクシアの前に立ちはだかるのは韓国の2大巨人(サムスン電子、SKハイニックス)です。 この2社は、AI演算を直接支える超高速メモリ「HBM」や「DRAM」の市場を牛耳っており、AI特需の恩恵を複数のポートフォリオで回収しています。

NANDメモリだけで戦うキオクシアは、次世代投資のための「手元資金の規模」や「技術開発の幅」において、構造的なビハインドを背負っているのが実態です。

さらに、中国政府の巨額補助金をバックにした中国メモリメーカーの猛追も、中長期的には無視できません。

③ 市場の期待値が極限まで高まった「割高感」

現在の株価(時価総額50兆円規模)は、AI需要が今後も右肩上がりで成長し続けるという「最も楽観的なシナリオ」をすでに織り込んでいます。

もし生成AIの投資ブームに少しでも陰りが見えたり、スマホやPCの買い替え需要が低迷したりすれば、膨らみすぎた期待という風船は一気に弾け、株価が急反落するリスクを孕んでいます。

結論:キオクシアは日本半導体の奇跡。だが「狂乱の絶頂」での飛び乗りは慎重に

キオクシアが歩んだ「公募割れからのトヨタ超え」という軌跡は、日本半導体産業の歴史に残る偉大なストーリーです。社会のデジタル化やAIの進化が続く限り、データ記憶容量(ストレージ)の需要そのものは長期的に拡大し続けるでしょう。

しかし、株価が急騰している今だからこそ、「半導体メモリは極めてボラティリティ(価格変動)が激しい商品である」という原点に立ち返るべきです。

キオクシアは、世界の頂点に立つポテンシャルを持った企業ですが、同時に「一本足打法」ゆえの危うさも秘めています。市場の熱狂に流されることなく、シリコンサイクルの動向と競合他社の投資状況を冷静に見極めながら、その未来を注視していくのが賢明な投資判断と言えるでしょう。

コメント