近年、自動車の購入で一般的になった「残価設定ローン(残クレ)」が、住宅購入の分野にも導入され始めました。国も支援に乗り出し、月々の支払いを抑えて憧れのマイホームが手に入る魅力的な制度としてハウスメーカーなどが推進しています。

しかし、この住宅版残クレには、利用方法を誤ると将来的に家計を圧迫しかねないリスクが潜んでいます。話題のワダイでは、住宅版残クレの仕組みと注意すべき危険性、そしてどのような人ならこの制度を「賢く」活用できるのかについて詳細に解説します。

住宅版残クレの基本的な仕組み

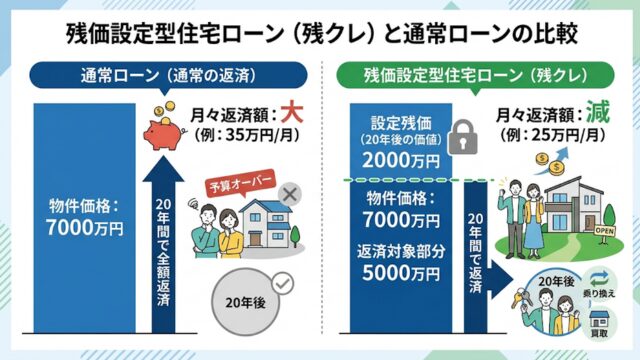

住宅版残クレとは、将来の住宅の残価(下取り価格)をあらかじめ設定し、住宅価格からその残価を差し引いた金額だけを分割で支払うローンの仕組みです。

例えば、7000万円の家を購入し、20年後の残価を2000万円と設定したとします。この場合、購入者は7000万円全額を分割で返済するのではなく、差額の5000万円部分のみを20年間で返済していくことになります。

この仕組みにより、通常のローンで7000万円を借りるよりも月々の返済額が大幅に安くなります。今までなら予算オーバーで諦めていた高額な住宅や、立地の良い物件にも手が届くようになるのが最大のメリットとして謳われています。

なぜ国はこの制度を推進しているのか

国がこの残クレ住宅ローンを支援する背景には、経済の活性化という明確な狙いがあります。

個人の一生において最も高額な買い物である住宅が売れると、建設業界だけでなく、土地の売買、住宅設備、家具家電など、多くの関連産業にお金が落ち、経済全体が大きく回ります。しかし近年は住宅価格の高騰により、マイホームを購入できない層が増加しています。

そこで、月々の支払いの見かけ上の負担を減らすことができる残クレを導入することで、再び住宅市場を活性化させようとしているのです。

住宅版残クレに潜む4つの大きな注意点

月々の支払いが減るという大きなメリットの裏には、事前に理解しておくべきいくつかのリスクが存在します。

1. 減らない元本に対する利息負担

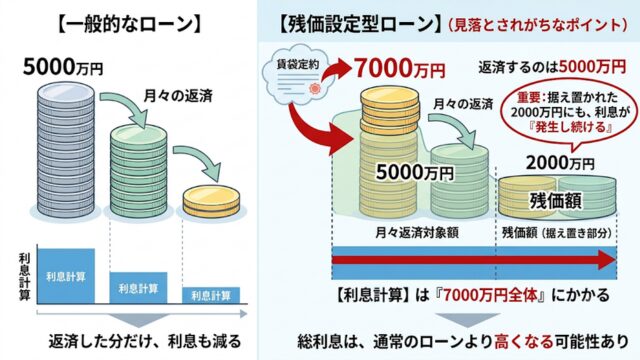

見落とされがちなポイントは、利息の計算方法です。

先ほどの7000万円の家(残価2000万円)の例では、月々返済していくのは5000万円部分ですが、利息は「7000万円全体」に対してかかり続けます。

つまり、将来の価値として据え置かれている2000万円の部分に対しても、利息を支払い続けることになります。結果的に支払う総利息額は、通常のローンよりも多くなる構造であることを理解しておく必要があります。

2. メンテナンス費用の強制と指定業者縛り

20年後の残価(2000万円)を保証するためには、住宅の価値を落とさないことが絶対条件となります。そのため、契約に厳しいメンテナンス条件が設けられる可能性があります。

具体的には、定期的なメンテナンスが義務付けられ、その修繕は「ハウスメーカーの指定業者」で行うよう指定されるケースが想定されます。他社での安価な修繕が認められない場合、ローン返済以外の維持費が家計の負担になる可能性があります。

3. 日常生活における価値維持のプレッシャー

残価を維持しなければならないということは、家を綺麗に保ち続けなければならないということです。

子どもが壁に落書きをしたり、ペットが柱に傷をつけたりすると、住宅の査定価値は下がるリスクがあります。少しの傷や汚れが将来の精算に直結するため、日々の生活において住宅の維持管理に神経を使う必要が出てきます。

4. 20年後に訪れる選択と残価割れリスク

20年のローン期間が終了した際、購入者は以下のいずれかの選択を迫られます。

ここで最大の問題となるのが「残価割れ」のリスクです。もし不動産市場の変動や住宅の劣化により、査定額が設定した残価を大きく下回った場合、差額の補填(一括返済や新たなローン)を求められる可能性があります。家を手放す際に想定外の支出が発生するリスクがある点は要注意です。

住宅版残クレの「賢い」使い方と選び方

ここまでリスクを強調してきましたが、残クレ住宅ローンは決して「絶対に手を出してはいけない悪魔の制度」というわけではありません。自分のライフプランと照らし合わせ、仕組みを正しく理解した上で利用すれば、非常に有効な選択肢となり得ます。

以下のような条件や価値観を持つ人であれば、残クレを賢く活用できる可能性があります。

1. ライフステージに合わせた「住み替え」を前提とする人

残クレの最大のメリットは、将来手放すことを前提とした場合に月々の負担を抑えられる点です。

「子どもが独立するまでの20年間だけ、広くて環境の良い戸建てに住みたい」

「老後は夫婦二人でコンパクトなマンションや田舎に引っ越したい」

など、最初から一生その家に住むつもりはないという明確なプランがある人にとっては、理にかなった選択肢です。

2. 住宅のメンテナンスをこまめに行うことを厭わない人

残価を維持するための定期的なメンテナンスが義務付けられることは、裏を返せば「常に家を綺麗で良い状態に保つための強制力が働く」とも言えます。

「定期的に壁紙を変えたり、修繕を行って、常に気持ちの良い空間に住みたい」

という価値観を持つ人にとっては、指定業者によるメンテナンスも許容範囲になり得ます。

3. 浮いた資金を投資などで有効活用できる人

残クレを利用して月々の住宅ローン支払いを安く抑えられた場合、その「浮いたお金」の使い道が鍵となります。

その分を単に消費に回してしまうのは危険ですが、NISAやiDeCoなどの資産運用に回し、将来の残価の支払いや住み替え資金として計画的に増やしていくことができる金融リテラシーのある人であれば、手元に現金を残しながら良い家に住むという戦略が成り立ちます。

この場合はローンの金利<資産運用の利回りになることが条件となります。

結論:仕組みを理解し、自分のライフプランと相談を

残クレ住宅ローンは、銀行やハウスメーカーにとっては手堅いビジネスモデルであり、利用者は相応のコストとリスク(利息負担、残価割れリスクなど)を負う仕組みです。

単に「月々の支払いが安くなるから」という目先のメリットだけで飛びつくのは危険です。しかし、将来の「住み替え」を視野に入れており、浮いた資金を計画的に運用できるような明確なビジョンがある人にとっては、これまで手が届かなかった優良な物件に住むための有効なツールになり得ます。

住宅を購入する際は、メリットとデメリットの双方を冷静に天秤にかけ、ご自身のライフプラン(何年住むのか、老後はどうしたいのか)に最も適した選択をすることが重要です。通常のローン、残クレ、あるいは賃貸という選択肢も含めて、将来を見据えた慎重な判断を行ってください。

コメント