11月28日から自分で確認できるようになった「信用スコア」

気になったので自分の信用スコアを調べてみましました。みなさんも記事を見て気になったら調べてみましょう。

信用スコアとは?

2024年11月28日から信用スコアというものが個人で確認できるようになりました。

信用スコアは、年齢や性別、職業などの属性や購買行動などのデータから算出され、200~800の範囲で表示されます。数値が大きいほど信用度が高いことを示し、適切な借り入れ利用につなげることを目的としています。

また、信用情報機関に登録されている信用情報は、契約内容や支払い状況、残高などのほか、新規申し込み時の支払能力調査や利用途中の審査などの記録も含まれます。実は今までもローン契約時や携帯電話の契約時、不動産の売買時などに使用されていた情報なのですが、それが自分の信用情報を自分で確認することができるようになったのです。

どんな情報が確認できるの?

- クレジット情報

CICに加盟するクレジット会社等と契約した、クレジットやローン等の契約内容や支払状況、残高などの情報です。 - 申込情報

新規にクレジットやローン等を申し込んだ際に、CICに加盟するクレジット会社等が支払能力を調査するために確認した情報です。 - 利用記録

CICに加盟するクレジット会社等が、クレジットやローン等の利用途上などにおける審査のために、信用情報を確認した記録です。 - 参考情報

日本貸金業協会または全国銀行協会(全国銀行個人信用情報センター)が、本人等の申告を受け、日本貸金業協会からの依頼により登録する個人情報です。また個人からの申告によりCICに登録した本人自身に関する情報です。 - クレジットガイダンス情報

会員会社がCICに登録するクレジット契約の取引事実に関する情報を分析のうえ算出した情報です。ここに表示される指数がいわゆる信用スコアになります。

信用スコアの確認方法と費用

インターネットで開示と郵送で開示の2種類の方法があります。

基本的にはインターネットで開示請求するのが早くて安く済みます。ただし、クレジットカードに登録している携帯電話から発信しないとだめなのと、クレジットカードの番号やセキュリティコードが必要になります。

また本人確認の手段として免許証の番号の入力を求められます(これはCICに登録している本人確認書類の種類によって変わると思いますが、ほとんどの場合は免許証だと思います)

| インターネットで開示 | 郵送で開示 | |

| おすすめ度 | ★★★★★ | ★★★ |

| ポイント | ご自宅のパソコンやスマートフォンの画面上で回答情報(開示報告書)を即時に確認できる。 | 申込書、本人確認書類、手数料等を送って、CICに到着後、回答情報(開示報告書)が返送される。 |

| サービス日時 | 毎日8:00~21:45 | 申込後、10日程度で開示報告書が到着 |

| 準備するもの | ・インターネット環境 ・クレジットカードに登録しているスマホ ・クレジットカード ・免許証 ・メモ(6桁の数値をメモします) | ・開示申込書 ・本人確認書類など必要書類 (申込者によって異なるようです) |

| 手数料 | 5,00円 | 1,500円 |

自分のスコアを実際に確認する手順

実際に確認をしてみました。所要時間は10分ほどでした。

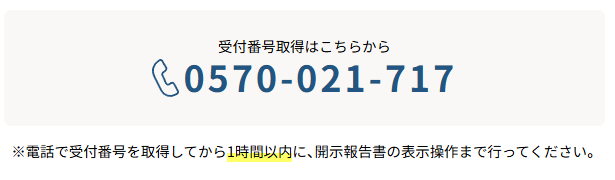

- 受付番号の取得

0570-021-717に電話をすると自動応答で必要事項をプッシュボタンで押していきます。

通話料がかかりますのでご注意下さい。入力が求められるのはクレジットカードの有効期限です。

入力すると6桁の数値(受付番号)が教えてもらえるのでしっかりとメモしておきましょう。

- WEBサイトで情報の入力

「情報開示専用ページ」ボタンを押して先ににすすみます(ここからはPCでも大丈夫です)

■端末機能の確認

■信用情報開示報告書の扱いについての注意事項

■スマートフォン/パソコンセキュリティについての注意事項

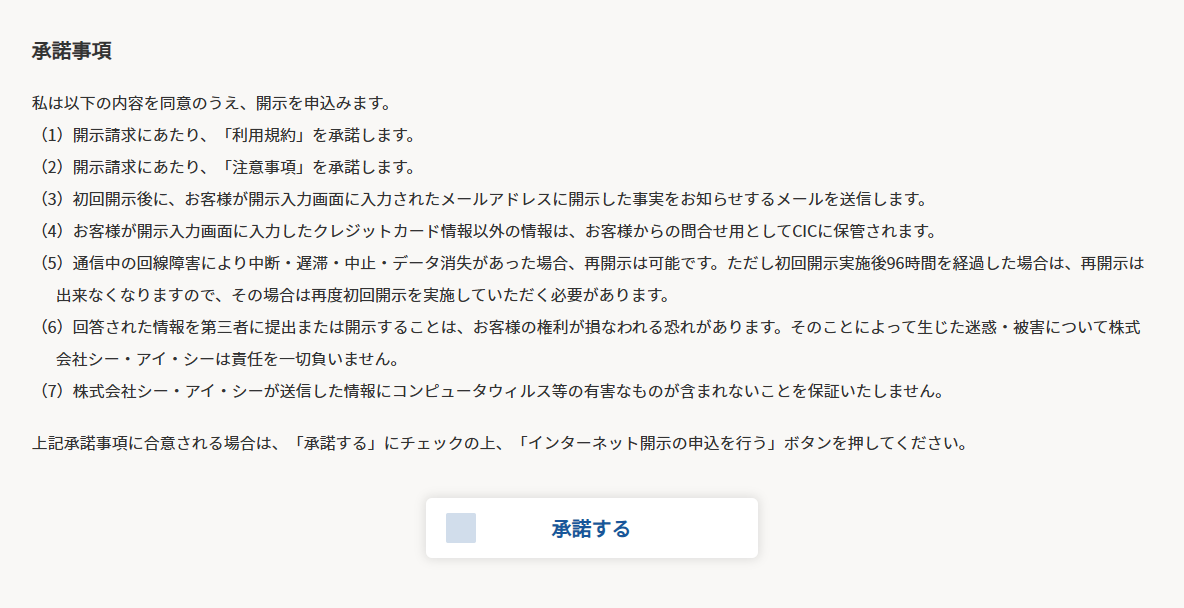

■ご利用条件の承諾

上記をしっかり確認して承諾するにチェックを入れて下さい。

続けて先ほどメモした受付番号と電話した電話番号を入力します。その後注意書きをしっかり確認してから「インターネット開示の申込を行う」ボタンを押して下さい。

「お客様情報の入力(開示)」ページに遷移するのでそこでは個人情報を入力して下さい。

求められる情報は氏名(全角カナ)・生年月日・運転免許証ナンバー・メールアドレス・クレジットカード番号・セキュリティコードでした。

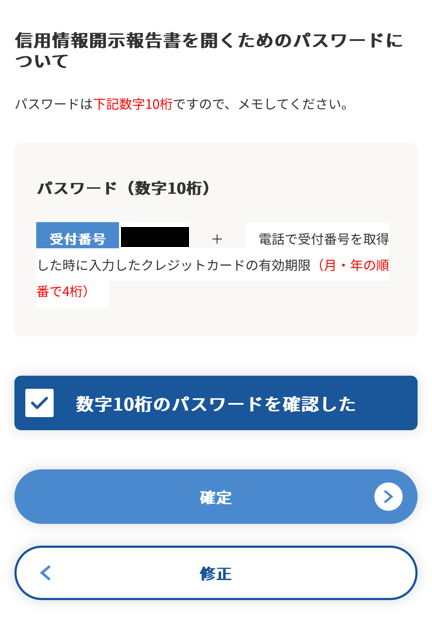

次に進んで入力情報確認画面になります。そして最後にパスワードの確認画面になります。

パスワードは信用スコアのPDFファイルを開くのに必要です。

受付番号(6桁)+クレカの有効期限(4桁)の10桁になっています。

確認の上「確定」ボタンを押すと完了します。

- しばらく待つとPDFファイルをがダウンロードされるのでパスワードを入力してPDFファイルを開きます。

信用スコアのPDFファイルをファイルの中身

私の場合は表紙・最終ページ含めて19ページのPDFファイルでした。

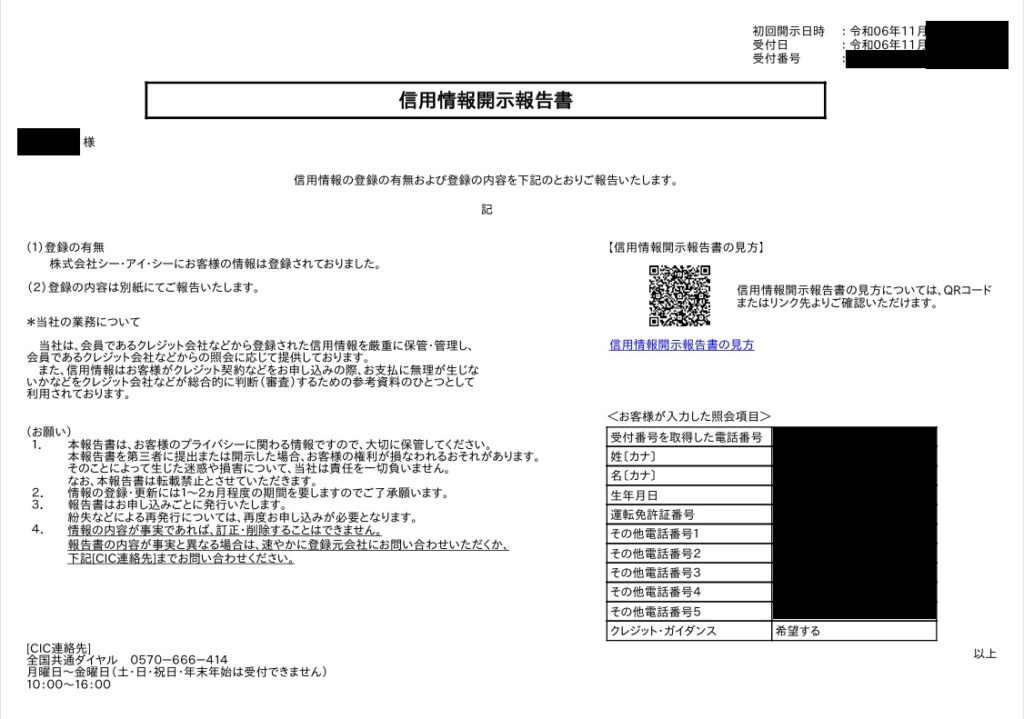

1ページ目(表紙)は「信用情報開示報告書」です。開示日時や受付日・受付番号・照会項目などが記録されていました。

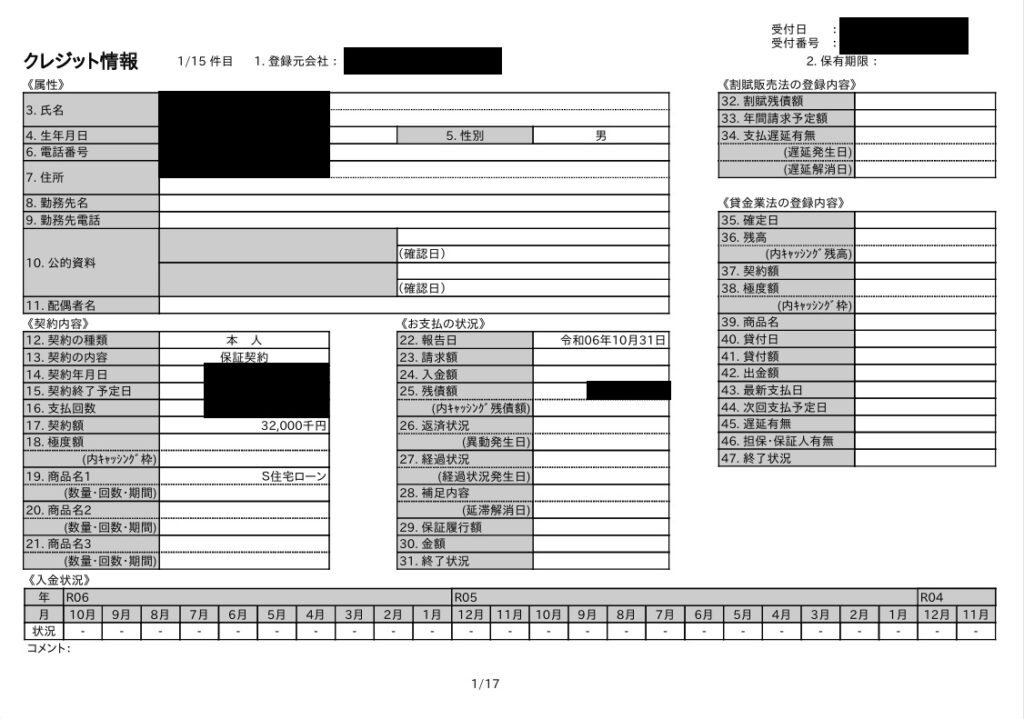

2ページ目から15ページ目まではクレジット情報が記録されていました。今持っているクレジットカードの情報や住宅ローン・マイカーローンの情報もここに記録されていました。

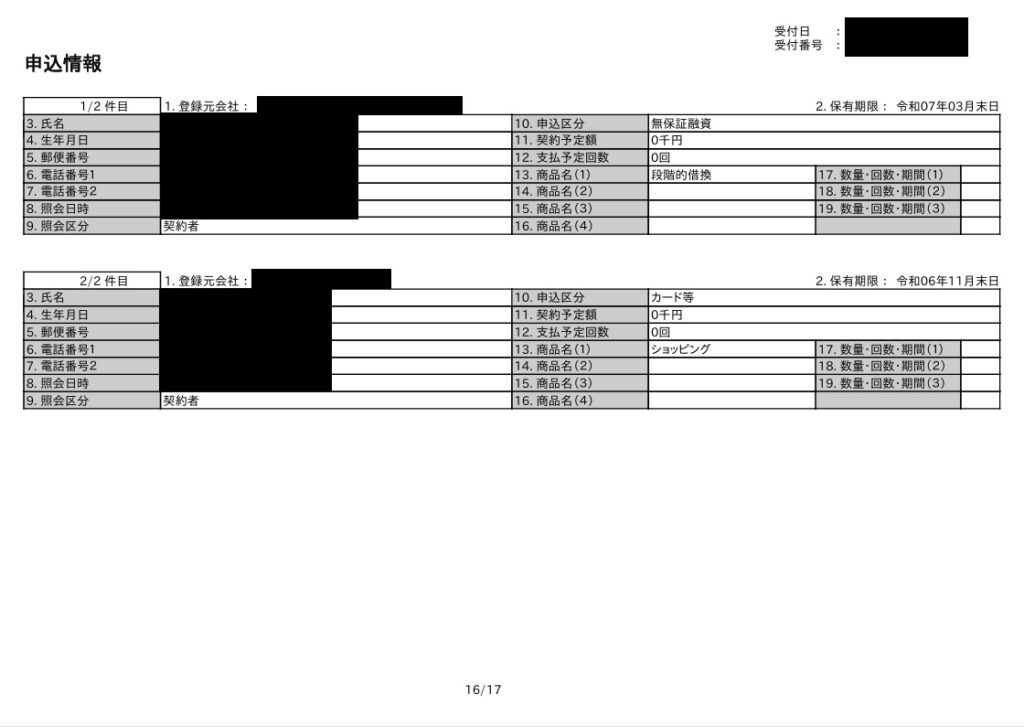

16ページ目は申込情報が記録されていました。信販会社等からの申込情報のようです。

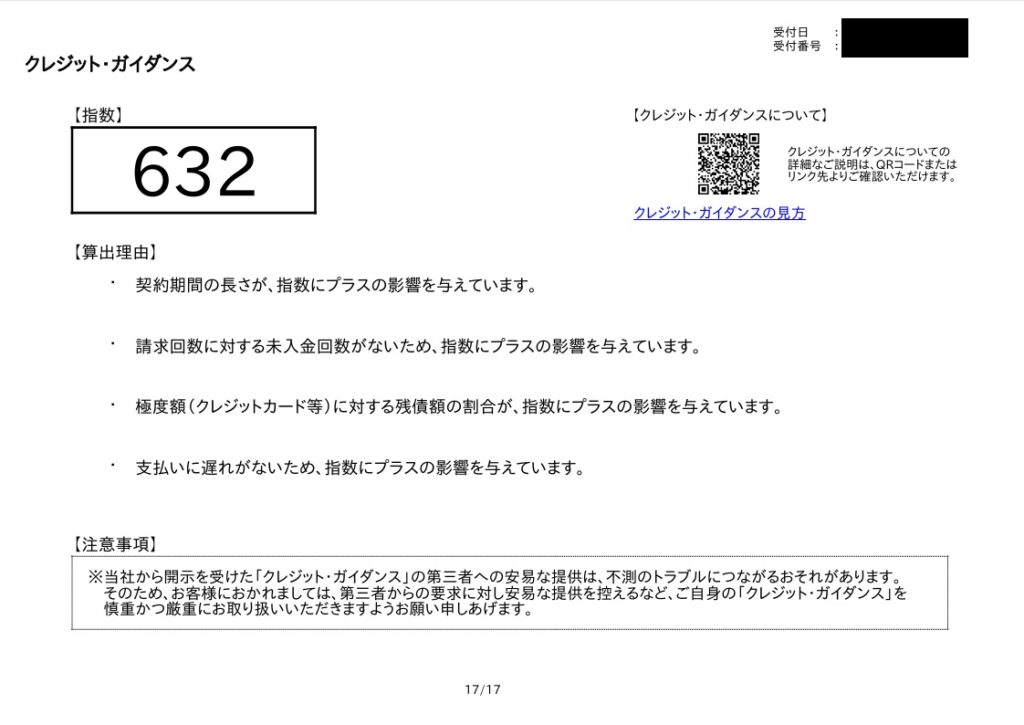

17ページ目がクレジットガイダンス、いわゆる信用スコアでした。このスコアは200~800までで、500台~600台が多いみたいです。私のスコアはまあ普通に暮らしている人の標準的なスコアなんだと思います。

コメント