あなたの社会的信用度がわかるようになりました

2024年11月28日から信用スコアというものが個人で確認できるようになりました。

信用スコアは、年齢や性別、職業などの属性や購買行動などのデータから算出され、200~800の範囲で表示されます。数値が大きいほど信用度が高いことを示し、適切な借り入れ利用につなげることを目的としています。

また、信用情報機関に登録されている信用情報は、契約内容や支払い状況、残高などのほか、新規申し込み時の支払能力調査や利用途中の審査などの記録も含まれます。実は今までもローン契約時や携帯電話の契約時、不動産の売買時などに使用されていた情報なのですが、それが自分の信用情報を自分で確認することができるようになったのです。

信用スコアがわかるようになるメリット

- 住宅ローンなどの審査対策

信用情報を確認するメリットとしては、まず住宅ローンなどの審査を受ける前に「どのような情報が掲載されているか」を自分でチェックできることが挙げられます。一般的にローン審査において、特に重要視されるのが「異動情報」の有無です。異動情報とは信用情報機関に登録されるネガティブな情報のことで、例えば過去の金融取引において滞納や延滞といった問題が発生した場合に登録される情報を指します。

仮に異動情報が登録されると、完済してもその後の5~7年間は信用情報に残り続け、その間は住宅ローンなどの審査は通りにくくなってしまいます。これまでに延滞や債務整理をした経験のある人は、新規でローンを利用する前に過去の異動情報が残っていないかを信用情報で確認しておくとよいでしょう。 - 借入や返済状況の客観的な確認

信用情報を確認することで、自身の借り入れや返済状況の再確認もできます。長期にわたる借り入れがある場合、毎月の返済に慣れてしまって「どのような契約をしたか」を忘れてしまうこともあるでしょう。借り入れ条件は定期的に変動するので、状況によっては借り換えや繰り上げ返済をした方が、総返済額が減る場合もあります。 - 不正利用の早期発見

自身の信用スコアの確認は、クレジットカードなどの不正利用の早期発見につながることもメリットです。延滞などの心当たりがないにも関わらず、いつの間にか信用スコアが悪化していた場合には自分の名義で不正に借り入れが行われている可能性があります。

クレジットカードの仕組みを悪用した不正利用の手口は年々巧妙になっていて、自分の知らない間に多額のお金を使われていたという事例も少なくありません。不正利用を防ぐには被害額が大きくなる前に早期発見し、クレジットカード会社に連絡して利用を止めることが大切です。定期的に信用情報を確認して、不正利用がないかをチェックしましょう。

中国みたいな管理社会になってしまうの?

これに関しては半分イエスで半分ノーです。

実は信用スコアはすでに昔からあります。ローン状況や支払い事故情報などは信用機関でしっかりと記録されており、ローン契約時などに照会され使用されてきました。そういった意味ではすでに個人の財務状況はある程度世の中には知れ渡っており、管理されているといってもいいでしょう。

一方これはあくまでもお金に関する情報のみであり、個人の犯罪歴や趣味・性向などは公開されて管理されているわけではないので安心して下さい。

実際にどこで調べてもらえるの?

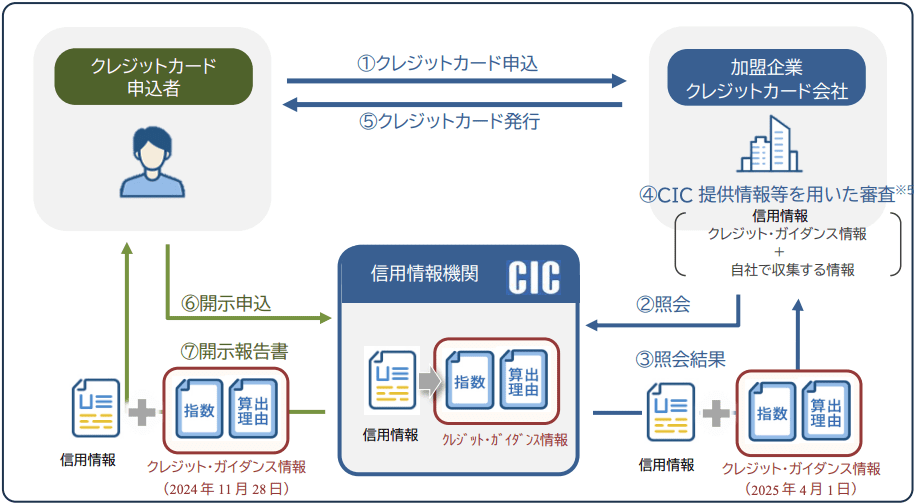

信用スコアを確認するには、下記の図のようにCICと連携しているクレジットカード会社に申し込みを行い、カードを発行してもらいます。その後、必要に応じて信用情報の開示申し込みを行う際に、信用スコアとその算出理由が記載されたクレジット・ガイダンス情報の申し込みを選択する流れです。

信用情報の開示申し込みはインターネット(パソコン・スマートフォンどちらも可)と郵送の2種類で受け付けていますが、郵送の場合は送付されるまでに1週間から10日ほどかかるので、急いでいる人はインターネットから申し込んだ方がよいでしょう。

インターネットでの開示は毎日8:00~21:45に利用でき、手数料は500円です。郵送での開示の手数料は1500円です。

関連記事:自分の信用スコアを確認してみた!

コメント