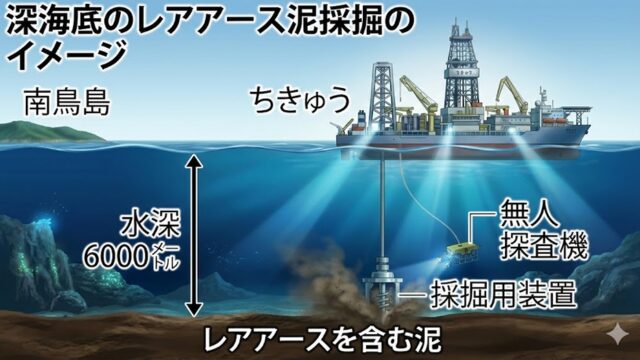

2026年2月、日本の資源エネルギー史における最大の分水嶺となるニュースが飛び込んできました。南鳥島沖で行われていたレアアースの試験掘削が、ついに成功したのです。

これは単なる資源確保の実験成功ではありません。長年、中国が独占してきた「汚れた資源」のサプライチェーンを、日本が持つ「クリーンな技術」で再構築できることが証明された瞬間です。

なぜ今、莫大な予算を投じてまで日本産レアアースにこだわる必要があったのか。その答えは、今回の成功によって実証された競合他国にはない地質的優位性と、着実に整いつつある国内の精錬・加工体制(ダウンストリーム)の存在にあります。

圧倒的優位性としての「クリーンな採掘」:中国産との決定的差

今回の成功で世界が注目している日本産レアアースの最大の武器は、放射性物質を含まないという地質的特徴です。

放射性廃棄物リスクの排除

中国のイオン吸着型鉱山や、米国のマウンテン・パス鉱山など、世界の主要な陸上鉱山では、レアアース採掘の際にウランやトリウムといった放射性元素が副産物として発生します。

これらの処理には膨大な環境対策コストがかかるだけでなく、周辺環境への汚染リスクから、欧米では新規開発が極めて困難になっています。

一方、今回引き上げに成功した南鳥島のレアアース泥は、放射性元素の含有量が極めて低く、抽出・精錬プロセスにおける環境負荷が著しく低いことが改めて確認されました。

抽出の容易さと化学的純度

また、南鳥島のレアアース泥は、希塩酸などの弱い酸で容易にレアアースを抽出できるという特性があります。

陸上の岩石から抽出する従来の方式に比べ、エネルギー消費を抑えた精錬が可能であり、これが将来的なコスト競争力を支える重要な要素となります。

今回の揚泥成功は、この低コストプロセスの実現に大きく近づいたことを意味します。

日本のダウンストリーム(下流工程)は自給可能なのか:現在の取り組み

「泥を掘る技術」の目途が立ちそうな今、焦点は掘った後の「精錬・分離・磁石化」というダウンストリーム工程に移ります。日本はこの工程をどこまで国内で完結できるのでしょうか。

国内精錬体制の再構築

日本はかつて、世界有数のレアアース精錬技術を誇っていましたが、コスト競争の結果、その多くを中国へ委託する構造に陥っていました。しかし、現在は以下のような動きが加速しています。

三井金属(旧日本イットリウム)

国内で希少な高純度分離・精錬技術を維持しており、南鳥島産の泥を国内で処理する中核拠点としての期待がかかっています。

双日とJOGMECの連携

豪州ライナス社への出資を通じ、中国を経由しない供給網をすでに構築していますが、これを国内での直接精錬へと繋げる実証実験が進行中です。

世界をリードする磁石製造技術

精錬されたレアアースを最終製品(ネオジム磁石等)に加工する技術において、日本は依然として世界トップシェアを維持しています。

信越化学工業

高性能レアアース磁石の世界シェアを握っており、材料から製品までの一貫生産体制を国内に保持しています。

プロテリアル(旧日立金属)

磁石の特許を数多く保有し、特定の国に依存しないサプライチェーンの最終出口を担っています。

競合プロジェクトとの比較:採算性は証明されたか

では、実際に南鳥島プロジェクトが、米国のMPマテリアルズや豪州ライナス社と比較して、経済的に成立するかどうかを検証します。

資源密度の圧倒的差

南鳥島周辺の高濃度レアアース泥は、特定のエリアで2,000ppm(0.2%)を超える含有量を示します。これは中国の主要鉱山の約10倍の濃度に相当し、1トンの泥から得られるレアアースの価値が極めて高いことを意味します。

この「濃度の高さ」こそが、水深6,000メートルからの採掘コストを相殺できる最大の論理的根拠であり、今回の試験成功はその計算が正しかったことを裏付けるものです。

市場規模と自給目標

政府は2020年代後半の商業化を目指し、年間数千トンから1万トンの生産規模を想定しています。

これは日本の重レアアース需要の約100%を賄う計算となり、現在、1キログラムあたり約15万円〜20万円で取引されるジスプロシウムなどの市場価格を考慮すると、年間数千億円規模の輸入代替効果と輸出産業としてのポテンシャルが試算されます。

結論:2026年試験掘削成功が意味する「資源大国日本」の幕開け

今回の2026年試験掘削の成功は、単に泥を吸い上げるテストが終わったということではありません。日本国内に「掘削から精錬、製品化まで」のクリーンな一気通貫サプライチェーンを構築できることが、物理的に証明されたのです。

中国による輸出規制という外圧がある今、日本産レアアースは「高価な代替品」ではなく、産業界の「生命線」へと昇華しました。このプロジェクトの成功により、日本は世界で唯一の、環境汚染を伴わない「クリーン・レアアース」の供給基地となる権利を手にしたと言えます。

私たちが目にしたニュースは、一つの資源プロジェクトの成功報告ではなく、日本のハイテク産業が再び世界の主導権を握るための、新たな産業基盤が産声を上げた瞬間だったのです。

コメント